Modello Contratto di Locazione Abitativo a canone concordato in cedolare secca.

Cos’è il contratto di Locazione ad Uso Abitativo?

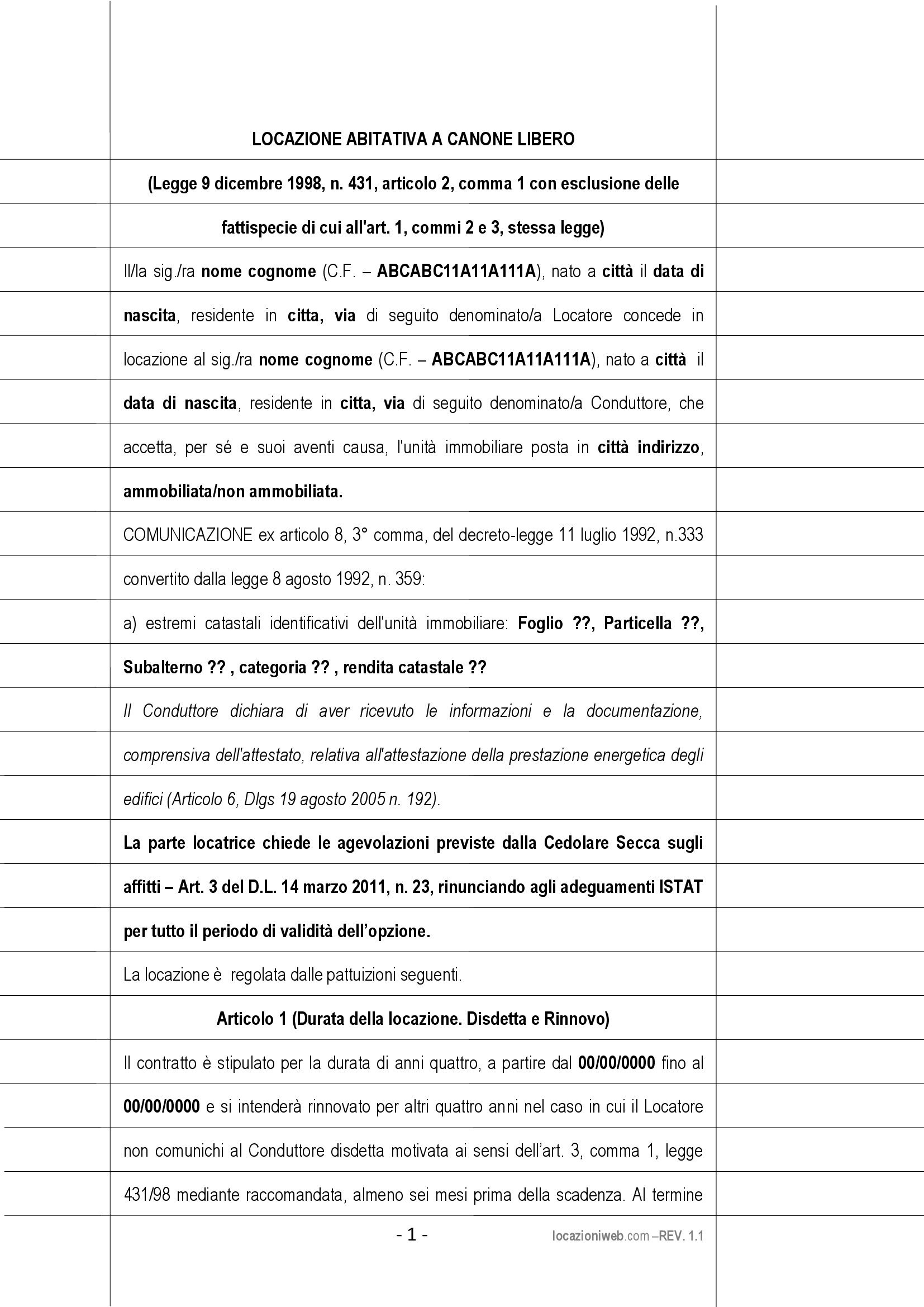

Si tratta del contratto con il quale una parte – il locatore – concede in locazione ad un’altra – il conduttore – la possibilità di usare un appartamento o un’altra unità immobiliare al solo scopo abitativo. Nello stesso contratto possono essere locate anche accessioni o ulteriori immobili di servizio come, ad esempio, cantine, garage o posti auto. Il soggetto locatore deve garantire la prestazione, ovvero la possibilità, da parte del conduttore, di poter usufruire dell’immobile al solo scopo abitativo. L’unica forma prevista per il contratto di locazione ad uso abitativo è quella scritta e la sua validità, ovvero la possibilità di far valere le obbligazioni contenute nello stesso, è subordinata alla sua registrazione.

Il contratto di locazione abitativo a canone concordato ha una durata minima di 3 anni ed è previsto un rinnovo “automatico” di ulteriori 2 anni. La durata della prima parte del contratto può anche essere determinata dalle parti per un periodo maggiore, purché non superiore a 6 anni. E’ bene ricordare che, anche se previsto dal contratto, l’eventuale proroga va comunicata all’Agenzia delle Entrate entro il termine di 30 giorni. La cosa locata deve essere appartenente a categorie catastali abitative (tranne i cosiddetti immobili di “lusso” ovvero quelli in categoria catastale A1, A8 e A9).

La normativa di riferimento per i contratti di locazione ad uso abitativo è la legge numero 431 del 9 dicembre 1998. In particolare l’articolo 2, comma 3 e il Decreto interministeriale del 16.01.2017 del MINISTERO DELLE INFRASTRUTTURE E DEI TRASPORTI , articolo 1.

Per la stipula di questo tipo di contratti non è necessaria l’assistenza da parte di una o più Associazioni di categoria di proprietari o inquilini ma, in questo caso, è necessario che vengano asseverati, ovvero venga rilasciata apposita asseverazione di rispondenza ai contenuti economici e civilistici previsti dall’accordo territoriale di riferimento. Per i contratti “non assistiti” l’asseverazione di cui sopra può essere richiesta ad una delle Associazioni che hanno firmato l’accordo di riferimento depositato presso il comune in cu isi trova l’immobile. Il rilascio dell’asseverazione è condizione necessaria per l’ottenimento delle agevolazioni fiscali previste dalla legge e, in particolare, dell’aliquota della cedolare secca al 10%.

Risulta applicabile la cd. “cedolare secca” ai sensi dell’articolo 3 del Decreto legislativo del 14 marzo 2011 n. 23, Pubblicato in Gazzetta Ufficiale n. 67 del 23 marzo 2011. Possono optare per il regime della cedolare secca solo le persone fisiche, essendo un regime opzionale facoltativo, sostitutivo dell’IRPEF. Il regime della cedolare non può essere applicato ai contratti di locazione conclusi con conduttori che siano persone giuridiche ovvero che agiscono nell’esercizio di attività di impresa o di lavoro autonomo. indipendentemente dal successivo utilizzo dell’immobile per finalità abitative di collaboratori e dipendenti. Se si opta per la “cedolare secca” l’aliquota è il 10% sul canone annuo o complessivo e non sono dovute imposte di registro annuali o di bollo sul contratto e sulle ricevute. Non è dovuta nemmeno l’imposta sulle risoluzioni. Il reddito derivante dai contratti in cedolare secca non si addiziona al reddito complessivo ai fini IRPEF.

Ti ricordiamo che: «I contratti di Locazione, o che comunque costituiscono diritti relativi di godimento, di unità immobiliari ovvero di loro porzioni, comunque stipulati, sono nulli se, ricorrendone i presupposti, non sono registrati» (Articolo 1, comma 346, della legge 311/2004, Finanziaria 2005).

Il contratto di locazione deve contenere, obbligatoriamente:

- l’anagrafica completa delle parti che lo hanno sottoscritto (nome, cognome data e luogo di nascita e codice fiscale. Se si tratta di persone giuridiche vanno indicati anche gli estremi del legale rappresentante che ha firmato il contratto,

- Il comune e l’indirizzo dell’immobile,

- l’esatta descrizione dell’immobile con particolare riferimento ai dati catastali (foglio, particella, eventuale subalterno, rendita catastale e categoria),

- la durata del contratto, indicando la data di inizio e fine dello stesso,

- l’importo del canone e le sue modalità di pagamento,

- la data di stipula,

- gli estremi dell’Accordo territoriale alle quali le parti hanno fatto riferimento,

- per i contratti stipulati senza l’assistenza di una o più associazioni di categoria, va allegata idonea asseverazione di rispondenza del contratto ai contenuti civilistici e amministrativi previsti dall’accordo territoriale.

- una dichiarazione con la quale il conduttore dichiara di aver ricevuto le informazioni e la documentazione, comprensiva dell’attestato, sull’attestazione della prestazione energetica dell’edificio (APE). La copia dell’APE non va obbligatoriamente allegata se la locazione riguarda singole unità immobiliari. (Dl 145/2013).

- Se ci sono garanti va inserita l’anagrafica completa degli stessi, che firmeranno il contratto, e va indicato l’importo della garanzia. Nel caso non venga indicato verrà considerato l’importo complessivo del canone per l’intera durata del contratto.

- Se si opta per la cedolare secca il contrato deve contenere l’esplicita clausola con la quale la parte locatrice dichiara di volersi avvalere della modalità di tassazione sui redditi da locazione di fabbricati della “cedolare secca”, rinunciando all’indicizzazione ISTAT del canone.

Di cosa avrai bisogno per registrare il contratto di locazione?

Contratto di locazione firmato

Documenti di identità

Eventuali allegati

Sei in mani esperte

Ti ricordiamo che: «I contratti di locazione, o che comunque costituiscono diritti relativi di godimento, di unità immobiliari ovvero di loro porzioni, comunque stipulati, sono nulli se, ricorrendone i presupposti, non sono registrati» (Articolo 1, comma 346, della legge 311/2004, Finanziaria 2005).

L’unico caso in cui non c’è l’obbligo di registrazione è relativo ai contratti che non superano i 30 giorni complessivi nell’anno

Per i contratti di locazione a canone concordato, riguardanti immobili che si trovano in uno dei Comuni “ad elevata tensione abitativa”, è prevista una riduzione del 30% della base imponibile sulla quale calcolare l’imposta di registro. Il versamento per la prima annualità non può essere inferiore a 67 euro.

Sul deposito cauzionale versato dall’inquilino non è dovuta l’imposta di registro.

Se però il deposito è pagato da un terzo estraneo al rapporto di locazione, o è presente una fideiussione sul contratto, va versata l’imposta nella misura dello 0,50% sull’importo della granzia con un minimo di euro 200,00.

L’imposta di bollo è pari a 16 euro ogni 4 facciate scritte del contratto e, comunque, ogni 100 righe.

Attenzione, l’operatore di back office non entra mai nel merito dei contenuti civilistici del contratto di locazione, ma si limita a verificare la correttezza dei dati contenuti nel contratto al fine di evitare, o comunque limitare, errori che possano comportare l’erogazione di sanzioni. Qualora la sanzione dipenda da errori di tipo civilistico, le spese per coprire la sanzione non sono coperte da noi, ma dovrai essere tu a pagarle.

Sei pronto a registrare il tuo primo contratto?

Nessun abbonamento, paghi solo i contratti che registri.