Registra i tuoi contratti e tieni tutto sotto controllo

Risparmia tempo con un sistema semplice, guidato e facile da usare.

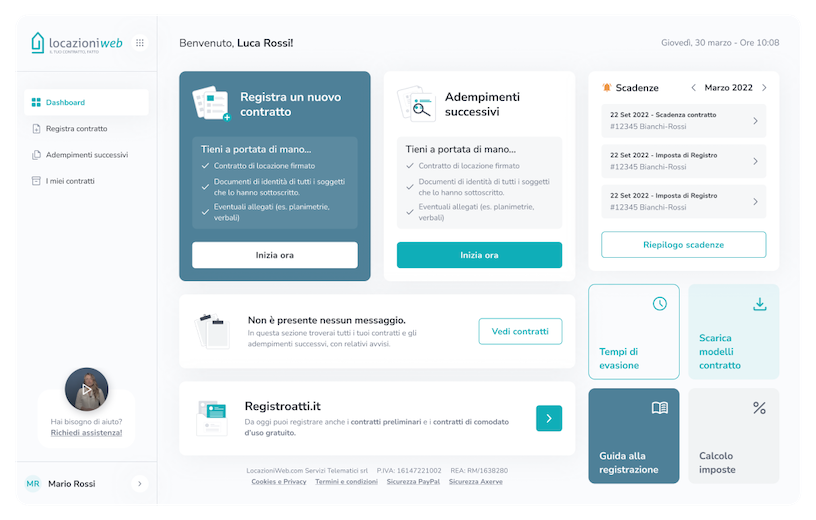

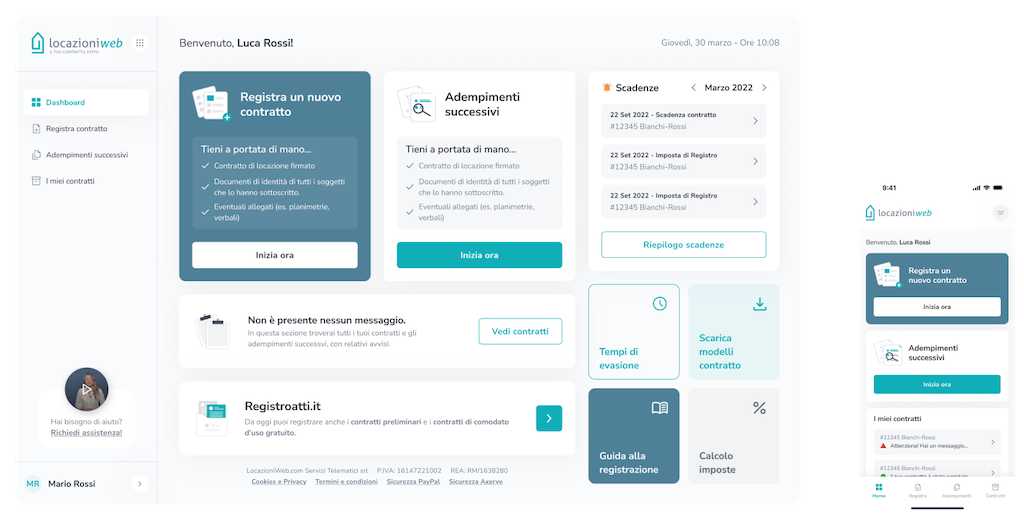

Ecco cosa puoi fare

Registriamo il tuo contratto di locazione online

a soli 23,95 € + IVA

a soli 23,95 € + IVA

Nessun abbonamento, paghi solo i contratti che registri.

...e le imposte di registro e bollo?

Niente paura, potrai pagarle con addebito sul conto, bonifico bancario, carta di credito o Paypal.

Tutto a portata di click

In un’unica schermata avrai sempre a disposizione tutti i documenti e le ricevute dei contratti di locazione. Per tutti gli adempimenti successivi ti basteranno solo pochi minuti.

Gestire le scadenze non è mai stato così semplice!

Pronti? Iniziamo

Offri ai tuoi clienti un servizio professionale e tienili al sicuro da errori e sanzioni.

IniziamoHai ancora dubbi? Parliamone.

Contattaci per avere maggiori informazioni su come funzionano i nostri servizi dedicati ai professionisti.

Sei in mani esperte

Tutti i contratti di locazione e affitto di beni immobili (compresi quelli relativi

a fondi rustici e quelli stipulati dai soggetti passivi Iva) devono essere obbligatoriamente registrati

qualunque sia l’ammontare del canone pattuito.

Ti ricordiamo che: «I contratti di locazione, o che comunque costituiscono diritti relativi di godimento, di unità immobiliari ovvero di loro porzioni, comunque stipulati, sono nulli se, ricorrendone i presupposti, non sono registrati» (Articolo 1, comma 346, della legge 311/2004, Finanziaria 2005).

L’unico caso in cui non c’è l’obbligo di registrazione è relativo ai contratti che non superano i 30 giorni complessivi nell’anno

Ti ricordiamo che: «I contratti di locazione, o che comunque costituiscono diritti relativi di godimento, di unità immobiliari ovvero di loro porzioni, comunque stipulati, sono nulli se, ricorrendone i presupposti, non sono registrati» (Articolo 1, comma 346, della legge 311/2004, Finanziaria 2005).

L’unico caso in cui non c’è l’obbligo di registrazione è relativo ai contratti che non superano i 30 giorni complessivi nell’anno

Ti basta fare una foto con il tuo cellulare o una scansione del contratto di locazione firmato e dei documenti

d'identità in corso di validità di tutte le parti che lo hanno sottoscritto. Penseremo noi a convertirlo nel formato

intellegibile dai sistemi dell’Agenzia delle Entrate. Tu riceverai da noi il modello RLI già compilato:

ti invieremo tramite un SMS il codice OTP che ti permette di firmarlo digitalmente attraverso la tua area personale.

Tutto qui! Fatte le ultime verifiche, il nostro back office ti invierà la ricevuta di registrazione tramite mail e

notifica all'interno della piattaforma.

L’importo dovuto varia a seconda dell’immobile locato.

Per i contratti di locazione a canone concordato, riguardanti immobili che si trovano in uno dei Comuni “ad elevata tensione abitativa”, è prevista una riduzione del 30% della base imponibile sulla quale calcolare l’imposta di registro. Il versamento per la prima annualità non può essere inferiore a 67 euro.

Sul deposito cauzionale versato dall’inquilino non è dovuta l’imposta di registro.

Se però il deposito è pagato da un terzo estraneo al rapporto di locazione, o è presente una fideiussione sul contratto, va versata l’imposta nella misura dello 0,50% sull’importo della granzia con un minimo di euro 200,00.

L’imposta di bollo è pari a 16 euro ogni 4 facciate scritte del contratto e, comunque, ogni 100 righe.

Per i contratti di locazione a canone concordato, riguardanti immobili che si trovano in uno dei Comuni “ad elevata tensione abitativa”, è prevista una riduzione del 30% della base imponibile sulla quale calcolare l’imposta di registro. Il versamento per la prima annualità non può essere inferiore a 67 euro.

Sul deposito cauzionale versato dall’inquilino non è dovuta l’imposta di registro.

Se però il deposito è pagato da un terzo estraneo al rapporto di locazione, o è presente una fideiussione sul contratto, va versata l’imposta nella misura dello 0,50% sull’importo della granzia con un minimo di euro 200,00.

L’imposta di bollo è pari a 16 euro ogni 4 facciate scritte del contratto e, comunque, ogni 100 righe.

Quando invii il contratto, noi lo verifichiamo e ti avvisiamo, con il nostro esclusivo sistema di alert,

di eventuali anomalie che possano far incorrere te o i tuoi clienti in sanzioni.

Attenzione, l’operatore di back office non entra mai nel merito dei contenuti civilistici del contratto di locazione, ma si limita a verificare la correttezza dei dati contenuti nel contratto al fine di evitare, o comunque limitare, errori che possano comportare l’erogazione di sanzioni. Qualora la sanzione dipenda da errori di tipo civilistico, le spese per coprire la sanzione non sono coperte da noi, ma dovrai essere tu a pagarle.

Attenzione, l’operatore di back office non entra mai nel merito dei contenuti civilistici del contratto di locazione, ma si limita a verificare la correttezza dei dati contenuti nel contratto al fine di evitare, o comunque limitare, errori che possano comportare l’erogazione di sanzioni. Qualora la sanzione dipenda da errori di tipo civilistico, le spese per coprire la sanzione non sono coperte da noi, ma dovrai essere tu a pagarle.

Sei pronto a registrare il tuo primo contratto?

Nessun abbonamento, paghi solo i contratti che registri.